- 投資初心者向けの商品ではありません

- 長期の安定的な資産運用向けの商品ではありません

仕組債

「仕組債」とは、文字通り、一般的な債券にはみられないような特別な「仕組み」をもつ債券です。 この場合の「仕組み」とは、スワップ(※1)やオプション(※2)などのデリバティブ(金融派生商品)を利用することにより、投資家や発行体のニーズに合うキャッシュフローを生み出す構造を指します。こうした「仕組み」により、満期やクーポン(利子)、償還金などを、投資家や発行体のニーズに合わせて比較的自由に設定することができます。

- スワップとは、金利(固定金利と変動金利)や通貨(円と外貨)を交換する取引をいいます。例えば、スワップを利用することにより、金利が低下したときに受取利子が増加する(逆に金利が上昇すると受取利息が減少する)ような仕組債を作ることができます。

- オプションとは、あらかじめ約束した価格で、一か月後、一年後など将来に売ったり買ったりできる権利をいいます。例えば、株価があらかじめ定められた価格を下回ったときに、この権利が行使されて、償還金が減額するような仕組債もあります。

現在取扱い中の仕組債

オーダーメイドで承っております。詳細は下記までお気軽にお問い合わせください。

当社仕組債の実績

当社仕組債取り扱い実績一覧はこちら当社取扱いの仕組債

1. 他社株転換社債(EB債) 複雑な仕組債※

※本商品はデリバティブを組み込んでおり、元本を大きく毀損する可能性があります。

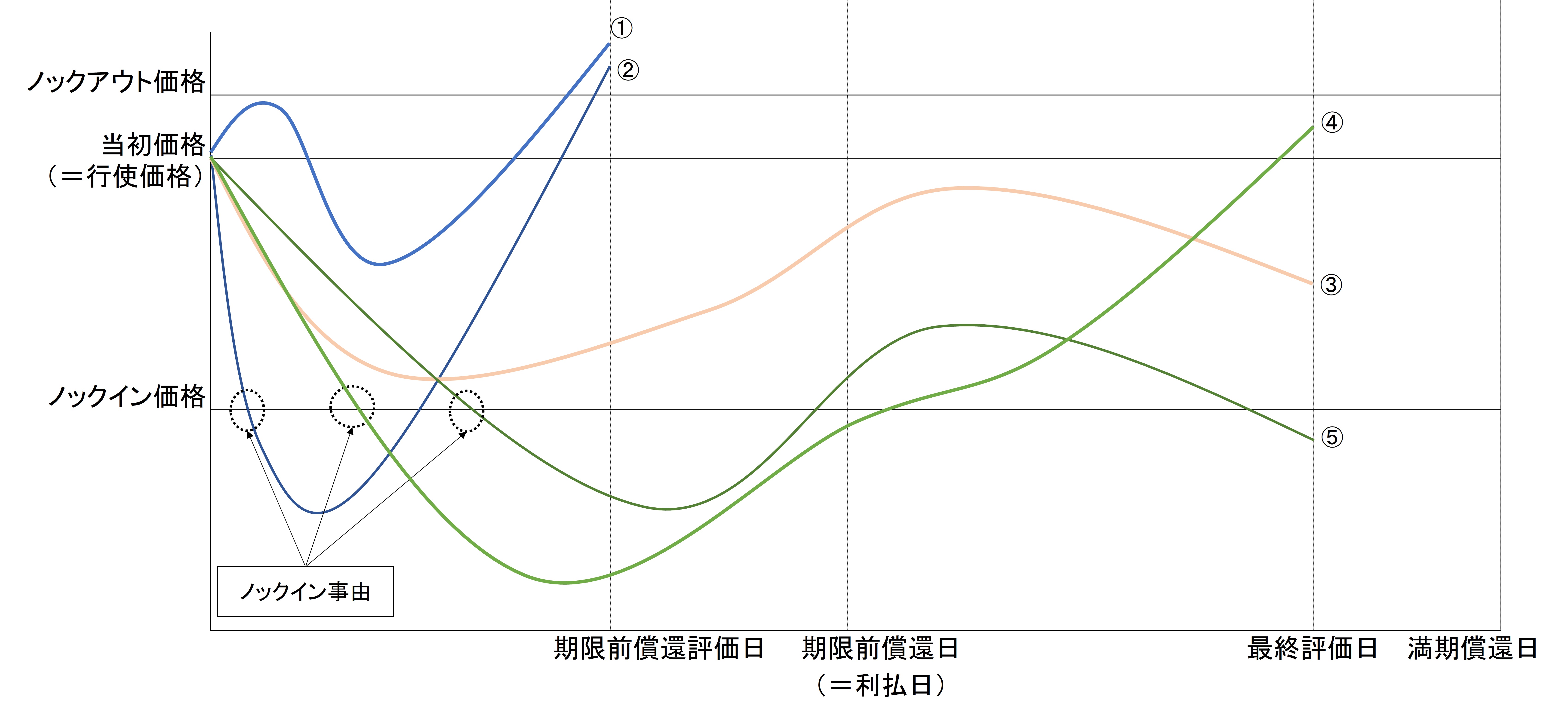

EB債とは、償還日までの参照株式(複数の場合もあります)の株価変動によっては、満期償還日に金銭(償還金)が支払われる代わりに、当該債券の発行体とは異なる会社の株式(他社株)が交付される場合がある債券です。最終評価日の参照株式の株価が、あらかじめ定められた水準(行使価格)以上であれば現金で償還され、行使価格未満であれば現物(株式)での償還となる場合があります。また、「ノックイン事由」や「期限前償還条項」といった条件が付されている場合もあります。

・ ノックイン事由

あらかじめ定められた期間(ノックイン観察期間)に、参照株式の終値が一定の水準(ノックイン価格)以下になることをいいます。この条件に該当した場合、参照株式の現物(株式)に転換されて償還される可能性が生じます。この条件に該当しなかった場合には、満期時の参照株式の株価があらかじめ定められた水準(行使価格)未満であっても、投資した資金の100%が現金で償還されます。

・ 期限前償還条項

参照株式の終値が期限前償還評価日において一定の水準(ノックアウト価格)以上となった場合に、満期償還日より前に償還される条件をいいます。この場合、投資した資金の100%が現金で償還されますが、以後のクーポンを受け取ることは出来ません。

2. 指数連動社債 複雑な仕組債※

※本商品はデリバティブを組み込んでおり、元本を大きく毀損する可能性があります。

指数連動社債とは、上記「EB債」の参照株式が株価指数(日経平均株価等、複数の場合もあります)となった債券です。参照するものが株価指数であるため、ノックイン事由が発生した場合でも所定の計算式に従って計算された金額の支払いによって、現金で償還されます。

- 期限前償還評価日における全ての参照株式の終値がノックアウト価格以上である場合、直後の利払日に一券面額×100%で期限前償還

- ノックイン事由が発生した場合でも、期限前償還評価日における全ての参照株式の終値がノックアウト価格以上である場合、直後の利払日に一券面額×100%で期限前償還

- ノックイン事由が発生しなかった場合、一券面額×100%で満期償還

- ノックイン事由が発生した場合でも、全ての参照株式の最終評価価格が行使価格以上である場合、一券面額×100%で満期償還

- ノックイン事由が発生し、いずれかの参照株式の最終評価日における終値が行使価格未満である場合、転換対象株式の交付株式数の交付及び(もしあれば)現金調整額の支払いで満期償還

3. クレジットリンク債 複雑な仕組債※

※本商品はデリバティブを組み込んでおり、元本を大きく毀損する可能性があります。

クレジットリンク債とは、債券にCDS(クレジット・デフォルト・スワップ)を通じて別の参照組織のクレジットリスクを組み込んだ債券です。投資家は、クレジットリンク債のクーポンとして、発行体のファンディングコストとCDSのプレミアムを組み合わせたものを受け取ります(組成コスト等が差し引かれます)。投資家は発行体とCDSが参照する参照組織のクレジットリスクを負うこととなります。参照組織にクレジットイベント(信用事由)が発生した場合、元本毀損した形で早期償還となるリスクがあります。

当社では、上記の仕組債を、クーポン(利子)や満期日等を投資家のニーズに合わせたオーダーメイドでご提供しております。取扱い商品、お申込み方法など、詳細な情報は下記までお気軽にお問い合わせください。

仕組債のリスクについて

仕組債のリスクには「仕組債特有のリスク」と「一般的な債券に共通するリスク」があります。

仕組債特有のリスク

- あらかじめ定められた参照指標に基づきクーポン(利子)が決定される仕組債については、当該参照指標の変動により投資家が受け取るクーポン(利子)が減少するおそれがあります。

- あらかじめ定められた参照指標に基づき償還金額が決定される仕組債については、当該参照指標の変動により償還金額が変動することで、投資家が受け取る償還金に差損が生じるおそれがあります。

- 発行体などにデフォルト(債務不履行)事由が発生した場合にも、損失が生じるおそれがあります。

- 上記以外にも、仕組債の商品性によっては、参照指標(株価、株価指数、金利、為替、商品(コモディティ)価格等)等の変動により、投資家が受け取る償還金に差損が発生したり、償還金の支払に代えて株式などの有価証券の受け渡しにより償還されたりするような場合もあります。

一般的な債券に共通のリスク

- 信用リスク

発行体の倒産などによって債券の利払いや元本の償還が履行されなくなるリスクです。発行体の信用リスクを判断する尺度として、民間の格付会社による「格付」を参照することが多いようです。 - 価格変動リスク

満期償還まで保有せずに債券を途中売却する場合には、市場価格(時価)での売却になります。その場合には、市場価格の状況によっては、売却価格が購入価格を下回り損失が発生することがあります。 - 為替変動リスク

外貨建ての債券の場合には、当該外貨の為替レートの変動によって為替差損が発生する場合があります。例えば、債券を途中で売却する場合には、売却するときの為替レートの差額、満期償還の場合には、償還日の為替レートと購入時の為替レートとの差額がマイナスのとき、それが為替差損となります。 - 流動性リスク

債券の流通市場がない場合や、市場環境の変化により流動性(換金性)が著しく低くなった場合などにおいては、債券を売却することができない可能性があります。

債券によっては、金融商品取引所その他の日本国内外の取引所に上場されておらず、また満期償還金額及び売却金額は参照指標の市場価格に連動すること等から、流動性(換金性)が低く、債券の買手を見つけることが困難であるため、満期償還日前に売却することが困難、又は売却できない場合があります。

上記の事項以外にも仕組債のリスクはありますので、目論見書や契約締結前交付書面などをよく読んで、内容を十分にご理解ください。また、上記の事項を含め、ご不明な点があれば、当社取引担当者までお問い合わせください。